【全球云观察 | 深度分析】2022年,受到疫情不确定性影响,科技公司在上半年普遍营收增长表现“疲软”。

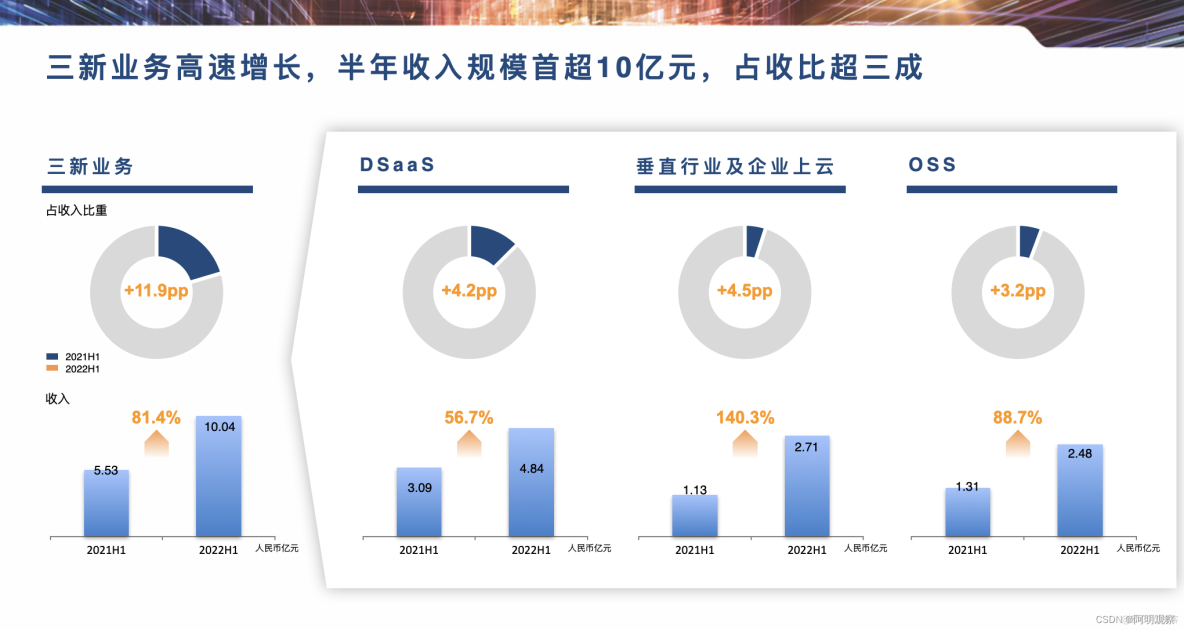

然而,亚信科技2022上半年依然保持了上升势头,在不确定性中实现企业自身发展的确定性,收入同比增长14.5%,约为人民币31.09亿元。其中,最大的亮点在于三新业务保持高速增长,收入达到约人民币10.04亿元,同比上升81.4%,三新业务收入占营业收入比重提升至32.3%。

全球云观察分析认为,在数字经济新时代,向新而生保增长,亚信科技持续打造业务“核心引擎”,有三大看点值得关注。

看点一:

进一步深化融合艾瑞咨询,倍增效应正在持续放大。

基于“一巩固、三发展”的业务发展战略,亚信科技在“巩固传统BSS业务,大力促进三新业务增长”上再见成效。2022年初完成收购艾瑞咨询,进一步加强业务收入结构的优化。特别是针对DSaaS及智能决策能力方面,有了长足的进步。

亚信科技执行董事兼CEO高念书表示,上半年完成了亚信科技原来的数字运营团队和艾瑞咨询的整合重组,形成了一个新的品牌“艾瑞数智”。通过这两个团队的融合,也完成了产品、服务和管理体系的整合,同时也实现品牌的统一。

高念书 亚信科技执行董事、首席执行官

黄缨 亚信科技高级副总裁、首席财务官

下一步,艾瑞数智将会推出两大主要业务线,即智能决策和智慧运营。

智能决策包括了原来艾瑞咨询的项目专报,如一些行业研究报告等,可以帮助管理层做决策。

智慧运营包括了原来亚信科技DSaaS业务,以及艾瑞咨询的数据运营业务。

艾瑞咨询和亚信科技的DSaaS团队进一步深化融合,不仅促进了亚信科技业务的多元化,同时带来创新发展效益。基于双方的业务协同,1+1>2的倍增效应也得以初步释放。

深化融合之后,艾瑞咨询不仅补齐了亚信科技在行业与企业咨询领域的短板,为政企数字化提供从咨询、规划到产品技术、解决方案等全方面的全栈能力。同时,也为亚信科技将数智化服务进一步深入千行百业,提供了更为实在的咨询抓手,激发亚信科技“三新”业务的更大发展潜能。

就此,大家也可以看到亚信科技的财报数据,2022上半年,其数据运营DSaaS业务继续保持着较快的增长,增幅为56.7%,达到了4.84亿元。在DSaaS业务当中,通信行业以外的收入占比达到了36%,按照结果付费已经达到26%。持续创新商业模式,推动按结果分成付费收入模式不断发展,更有效地提升了客户的信任度、满意度以及粘性,更有利于DSaaS业务的可持续发展。

与此同时,亚信科技的客户版图也获得进一步扩张,尤其是在零售和互联网行业的DSaaS业务布局得以加快。DSaaS业务占公司整体收入比重获得迅速提升,达到了15.6%。可见,进一步深化融合艾瑞咨询,通过推动双方多层面的深度融合与调整,进一步扩展双方的行业积累,扩大双方的业务完整性,增强双方的行业竞争力,加速各自的战略转型。这不仅带来了DSaaS业务的创新发展效益,而且为双方带来的发展意义将会影响深远,其行业价值的重要性也就不言而喻了。在与艾瑞咨询进一步深化融合过程中,1+1>2的倍增效应必然会进一步放大。

看点二:

聚焦五大战略行业,能源和政务行业迎来大爆发。

在最新的财报中,还有一个非常特别的亮点,基于政务、能源、交通、金融和邮政的行业版图,2022上半年,亚信科技的垂直行业及企业上云业务实现收入约人民币2.71亿元,同比上升140.3%。

其中值得一提的是能源行业和政务行业,政务行业板块的业务收入增长了170%,能源行业板块的业务收入增长了462%,收入显著增长获得“1.7倍与4.6倍”的大爆发,在诸多不确定性情况影响下实属不易。在政务行业,政务大数据及数字政府等解决方案成为收入增长的重要引擎。

高念书分析指出,能源行业之所以获得数倍高速增长,有其非常重要的原因。一是,亚信科技对能源行业有着深入的理解。这得益于拥有一支扎根能源行业15年的专业团队,对能源行业发展与业务有着长期的积累。了解能源行业的业务场景与业务痛点,这是深耕能源行业不可或缺的前提条件。

二是,在标准产品方面的持续长期投入,如5G专网、边缘AI等。目前,5G核心网产品获工信部入网许可,在能源行业已经开始实现规模化的商用,也为后续在能源行业的持续发力提供了一个很好的基础条件。基于行业定制的5G基站、轻量化5G核心网、电力5G能力运营平台,亚信科技将5G、AI深度融合,为核电、风电、火电等发电企业提供5G端到端、全栈专网产品和能源行业数字化解决方案。目前,无线专网方案服务于国内超过66+站点,其中包括17个在运核电机组,50个风电场及1个火电厂。

5G专网也有其独特的优势,能源行业过去的CT通信可能主要靠WIFI多一些,现在的5G无线方案比WIFI更优、成本更节省。目前,亚信科技提供了全量的核心网下沉和独立组网的模式,把CT和行业的OT以及亚信科技IT能力充分融合了起来。当然,积极为能源企业提供优质通信和数智化解决方案,5G的无线专网成为其中重要的发力点。

不过,智慧能源不仅需要CT,也需要数据处理能力与AI。为此,通过亚信科技之前在AI、CT方面的技术与行业积累,结合能源行业发展现状,助力能源行业数字化转型与升级。可以预见,未来几年能源行业将进入高速发展期,从而也将带动亚信科技能源行业的业务持续增长,成为整体业务增长的重要驱动力之一。

此外,在企业上云方面,稳步推进与行业头部云厂商、国资云的合作。协同云公司,获得重庆市、内江市等智慧城市项目,以及浙江海上交通智控平台、黑龙江高级人民法院数据中台等项目,同时也获得了2022阿里云合作伙伴大会重磅奖项“聚力行远”奖。聚焦云商,也让亚信科技的企业上云业务在2022上半年获得了稳步推进。

在这里,也小提一下OSS业务发展情况。上半年随着国家5G建设加快推进,亚信科技通过提升研发创新实力,5G网络智能化产品持续引领行业,OSS业务规模增长迅速,实现收入约人民币2.48亿元,同比上升88.7%,也与垂直行业及企业上云业务的高速增长“相映成趣”。

看点三:

研发铸基,技术使能,信创领域进展不俗。

对于亚信科技而言,任何新业务发展都离不开新技术研发的创新基础。以研发为基,技术使能,才能在更多新领域获得快速增长,从而不再单一依靠传统的BSS领域来源,让多元业务收入成为现实。

2022年上半年亚信科技研发投入4.73亿元,同比增长8.7%,占收入比高达15.2%。研发投入有着如此高的营收占比,也带来了在数智体系、云网体系、IT体系和中台体系的四大技术领域更深入构建。从而,形成以“中台”体系为基石,赋能 “数智”、“云网”、“IT”三大体系,有效地助推三新业务实现创新发展,自“一巩固、三发展”的业务发展战略发布以来,首次突破10亿元里程碑。

在高念书看来,在这四大体系方面持续研发投入,每一年都有着不同的技术侧重点。目前,在数智体系领域,主要聚焦边缘AI和RPA;在云网体系领域,主要聚焦算力网络和5G专网;在IT体系领域,主要聚焦物联网的边缘智能;在中台体系领域,主要聚焦联邦学习和多方安全计算。

诚然,在研发创新的驱动下,亚信科技的整体产品实力也获得了不断提升。特别是在面临国内数据库厂商大大小小数百家的竞争情况下,信创AntDB数据库也已迈上发展的新台阶。2022年7月12日,亚信科技正式发布了新一代分布式自主可控数据库AntDB 7.0,新增融合内存与磁盘双引擎,以及数据库服务端实现业务逻辑整合的两大技术特性,满足当前电信、银行、保险、邮政、能源、交通等行业对于数据服务高效、安全、稳定的国产化需要。

“做数据库,亚信科技有着得天独厚的优势。”高念书透露说。其一,亚信科技专注通信行业多年,AntDB数据库从诞生开始,就面对通信级的大数据量应用场景挑战,在性能、稳定性、规模化等方面获得了超过10年的通信核心业务系统验证,性能峰值达到每秒百万的电信核心交易量,服务质量也是达到金融安全级的标准。其二,在数据库领域保持着新技术研发的持续投入,逐渐抢占数据库行业的技术制高点。2022年底,亚信科技将会发布一个新的AntDB版本,到时会向业界展示在数据库方面的独到亮点技术。

作为一款14年通信行业沉淀,基于原生分布式架构的高性能、高可用的分布式自主可控数据库,AntDB已经为全国运营商的核心业务系统提供支撑,并广泛应用在金融、邮政、交通、能源等行业,落地项目点超过200个。服务规模也已经覆盖全国24个省份的企业客户,承载的应用服务于超过10亿用户。

对此,高念书表示,亚信科技会继续加大在数据库方面的投入,信创数据库AntDB的发展目标非常明确,即未来两年进入数据库头部阵营。

小结:

三新转型正青春,朝气蓬勃向未来

全球云观察分析认为,作为科技企业中的老牌劲旅, 1993年成立的亚信科技在主体BSS传统业务上做了二十多年,可谓积淀深厚;同时,在新业务中以及不太熟悉的行业中舍得“真金白银”的投入,也有策略性的拓展与资本运作,整体给人的感觉:“这个公司正值壮年,青春洋溢,迸发出蓬勃生机与活力。“

三新转型正青春,朝气蓬勃向未来。

亚信科技投入新市场与新产品,积极与稳健相结合,通过两个方面的权衡,一步一个脚印去实现发展,不做大起大落式的投机业务,而是以主体业务为基础,并通过“真金白银”的持续投入,策略性的拓展与发展。在“三新业务”方面的快速发展,印证了这样的策略十分契合亚信科技自身特点与能力。

整体分析来看,2022年随着疫情缓解,预计亚信科技全年收入将进一步获得增长,三新业务将继续成为增长的核心动力。与此同时,净利润也将恢复增长势头。

现在已是8月中旬,距离2022跨年不远矣,值得期待一下。

(by Aming)

– END-

你

怎

么

看

?

欢迎文末评论补充!

本文和作者回复仅代表个人观点,不构成任何投资建议。

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

机房租用,北京机房租用,IDC机房托管, http://www.e1idc.net