原文链接 http://tecdat.cn/?p=1130

最近我们被客户要求撰写关于时间序列预测的研究报告,包括一些图形和统计输出。

如今DT(数据技术)时代,数据变得越来越重要,其核心应用“预测”也成为互联网行业以及产业变革的重要力量。

对于零售行业来说,预测几乎是商业智能(BI)研究的终极问题,单纯从机器学习的角度来说,做到精准预测很容易,但是结合业务提高企业利润却很难。预测精确性是核心痛点。

业务挑战

扎对 ,将产品粗略分为:基本款和时装。 对于基本款,每年都没什么大变化,国际流行的影响也不大,那么可以进行长计划生产。对于时装,决定潮流走向的决策权不在某个区域,一个地方的买手们也没有成长到可以准确预判国际流行趋势,所以需要结合不同区域的各种因素,进行预测。对应的,在新货构成中,销量预测策略为:基本款计划生产,时尚款机动调整。

解决方案

任务/目标

根据服装零售业务营销要求,运用多种数据源分析实现精准销量预测。

数据源准备

沙子进来沙子出,金子进来金子出。无数据或数据质量低,会影响模型预测效果。在建立的一个合理的模型之前,对数据要进行收集,搜集除已有销量数据之外的额外信息(比如天气,地点,节假日信息等),再在搜集的数据基础上进行预处理。

有了数据,但是有一部分特征是算法不能直接处理的,还有一部分数据是算法不能直接利用的。

特征转换

把不能处理的特征做一些转换,处理成算法容易处理的干净特征举例如下:

销售日期。就时间属性本身来说,对模型来说不具有任何意义,需要把日期转变成到年份,月份,日,周伪变量。

产品特征。从产品信息表里面可以得到款式,颜色,质地以及这款产品是否是限量版等。然而并没有这些变量。这就需要我们从产品名字抽取这款产品的上述特征。

以上例举的只是部分特征。

构造

以上说明了如何抽取相关特征,我们大致有如下训练样本(只列举部分特征)。

划分训练集和测试集

考虑到最终模型会预测将来的某时间段的销量,为了更真实的测试模型效果,以时间来切分训练集和测试集。具体做法如下:假设我们有2014-02-012017-06- 17的销量相关数据。以2014-02-012016-03-19的销量数据作为训练,2016-03-20~2017-06-17的数据作为测试。

建模

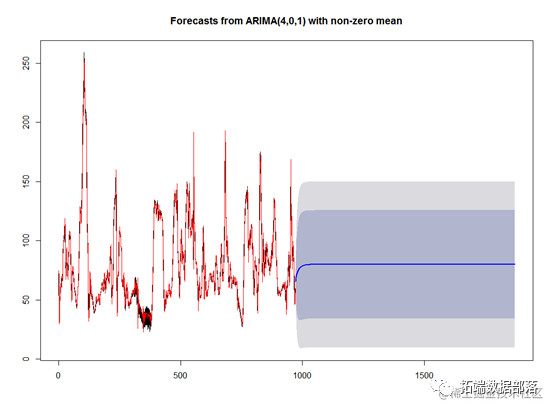

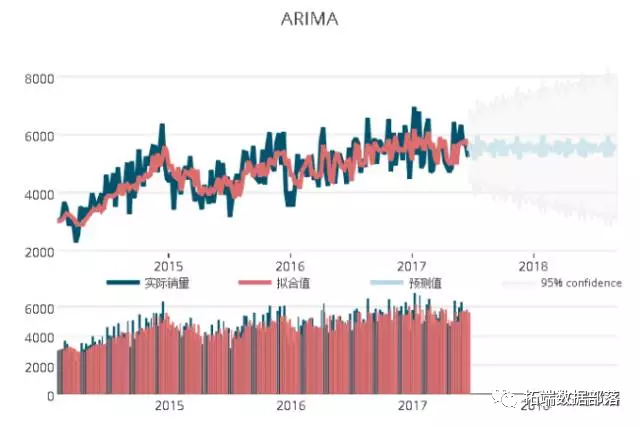

ARIMA, 一般应用在股票和电商销量领域

ARIMA模型是指将非平稳时间序列转化为平稳时间序列,然后将结果变量做自回归(AR)和自平移(MA)。

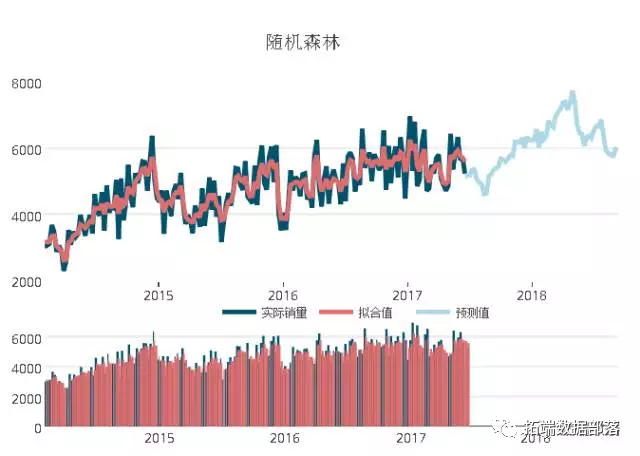

随机森林

用随机的方式建立一个森林,森林由很多决策树组成,随机森林的每一棵决策树之间是没有关联的。在得到森林之后,当有一个新的输入样本进入的时候,就让森林中的每一棵决策树分别进行一下判断,看看这个样本应该属于哪一类(对于分类算法),然后看看哪一类被选择最多,就预测这个样本为那一类。

支持向量回归(SVR)

SVR最本质与SVM类似,都有一个缘,只不过SVM的保证金是把两种类型分开,而SVR的保证金是指里面的数据会不会对回归有帮助。

模型优化

1.上线之前的优化:特征提取,样本抽样,参数调参。

2.上线之后的迭代,根据实际的A / B测试和业务人员的建议改进模型

点击标题查阅往期内容

数据分享|R语言分析上海空气质量指数数据:kmean聚类、层次聚类、时间序列分析:arima模型、指数平滑法

左右滑动查看更多

01

02

03

04

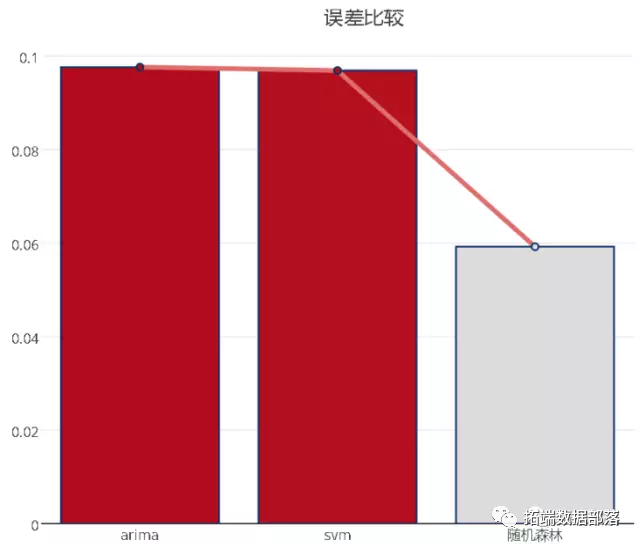

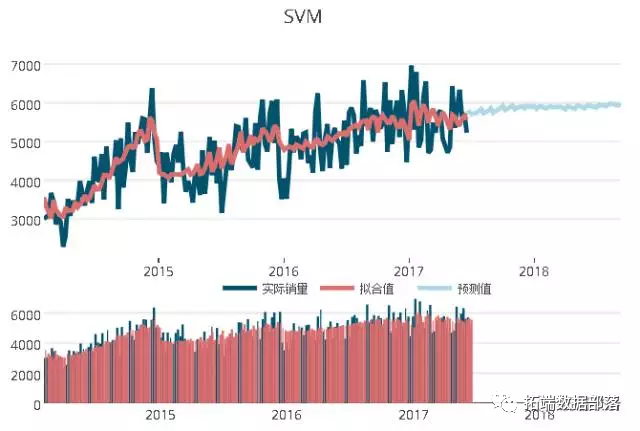

从上图可以看出,在此案例中,支持向量机和随机森林算法模型的预测误差最小,运用3种方法预测某商品的销量,其可视化图形如下:

可以看出,销量的预测值的趋势已经基本与真实销量趋势保持一致,但是在预测期较长的区间段,其预测值之间的差别较大。

评估效果不能只看销量,要综合考虑,需要参考业务对接,预测精度,模型可解释性和产业链整体能力等因素综合考虑;不能简单作为企业利润增加的唯一标准我们的经验是,预测结果仅作为参考一个权重值,还需要专家意见,按照一定的权重来计算。

展望

除了以上列举的一些方法,我们已经在尝试更复杂的销售预测模型,如HMM,深度学习(Long Short-Term Memory网络,卷积神经网络(CNN))等;同时需要考虑到模型的可解释性,可落地性和可扩展性,避免“黑箱”预测 ;还在尝试采用混合的机器学习模型,比如GLM + SVR,ARIMA + NNET等。

销售预测几乎是商业智能研究的终极问题,即便通过机器学习算法模型能够提高测试集的预测精度,但是对于未来数据集的预测,想做到精准预测以使企业利润最大化,还需要考虑机器学习模型之外的企业本身因素。比如,企业的整体供应链能力等,如何将企业因素加入到机器学习模型之中,是未来预销售预测的一个难点与方向。因此,要想解决销售预测终极问题还有一段路要走。

点击文末 “阅读原文”

获取全文完整资料。

本文选自《机器学习助推快时尚精准销售时间序列预测》。

点击标题查阅往期内容

Python中利用长短期记忆模型LSTM进行时间序列预测分析 – 预测电力负荷数据

RNN循环神经网络 、LSTM长短期记忆网络实现时间序列长期利率预测

结合新冠疫情COVID-19股票价格预测:ARIMA,KNN和神经网络时间序列分析

深度学习:Keras使用神经网络进行简单文本分类分析新闻组数据

用PyTorch机器学习神经网络分类预测银行客户流失模型

PYTHON用LSTM长短期记忆神经网络的参数优化方法预测时间序列洗发水销售数据

Python用Keras神经网络序列模型回归拟合预测、准确度检查和结果可视化

Python用LSTM长短期记忆神经网络对不稳定降雨量时间序列进行预测分析

R语言中的神经网络预测时间序列:多层感知器(MLP)和极限学习机(ELM)数据分析报告

R语言深度学习:用keras神经网络回归模型预测时间序列数据

Matlab用深度学习长短期记忆(LSTM)神经网络对文本数据进行分类

R语言KERAS深度学习CNN卷积神经网络分类识别手写数字图像数据(MNIST)

MATLAB中用BP神经网络预测人体脂肪百分比数据

Python中用PyTorch机器学习神经网络分类预测银行客户流失模型

R语言实现CNN(卷积神经网络)模型进行回归数据分析

SAS使用鸢尾花(iris)数据集训练人工神经网络(ANN)模型

【视频】R语言实现CNN(卷积神经网络)模型进行回归数据分析

Python使用神经网络进行简单文本分类

R语言用神经网络改进Nelson-Siegel模型拟合收益率曲线分析

R语言基于递归神经网络RNN的温度时间序列预测

R语言神经网络模型预测车辆数量时间序列

R语言中的BP神经网络模型分析学生成绩

matlab使用长短期记忆(LSTM)神经网络对序列数据进行分类

R语言实现拟合神经网络预测和结果可视化

用R语言实现神经网络预测股票实例

使用PYTHON中KERAS的LSTM递归神经网络进行时间序列预测

python用于NLP的seq2seq模型实例:用Keras实现神经网络机器翻译

用于NLP的Python:使用Keras的多标签文本LSTM神经网络分类

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

1.寄存器 组合逻辑存在一个最大的缺点就是存在竞争与冒险,系统会产生不定态;使用时序逻辑电路就会极大的改善这种情况 寄存器具有存储功能,一般是由D触发器构成,由时钟脉冲控制,每个D触发器能够存储一位二进制码 D触发器工作原理:在一个脉冲信号(一般为晶振产生的时…