从2015年《促进大数据发展行动纲要》到2022年《数据20条》到2023年8月份出台了《企业数据资源相关会计处理暂行规定》,可见国家层面对数据的重视和探索如何进一步挖掘数据价值,发挥数据的应用潜力。一石激起千层浪,面对如此重要的规定,企业又该如何应对呢?且听小亿一一道来。

一、出台背景

数据资源作为一种新型要素,正在成为企业内部运行和价值创造的重要组成部分。然而,企业持有的数据资源目前尚无作为财务报表中的资产得到确认,因而影响数据价值的发挥与释放,以及资本市场的资源有效配置。因此,财政部出台《暂行规定》,旨在对企业数据资源的确认、计量和披露等进行要求和规范,以期指导和推进企业的数据资源入表过程。

二、适用范围

应判断数据资源是否满足资产的确认条件包括以下3点:

(1)企业具有经济资源的控制权

(2)经济资源是未来产生经济收益的现时权利,能够带来其他企业不能获得的经济收益

(3)由企业的历史事项形成,构成对企业历史信息的反映

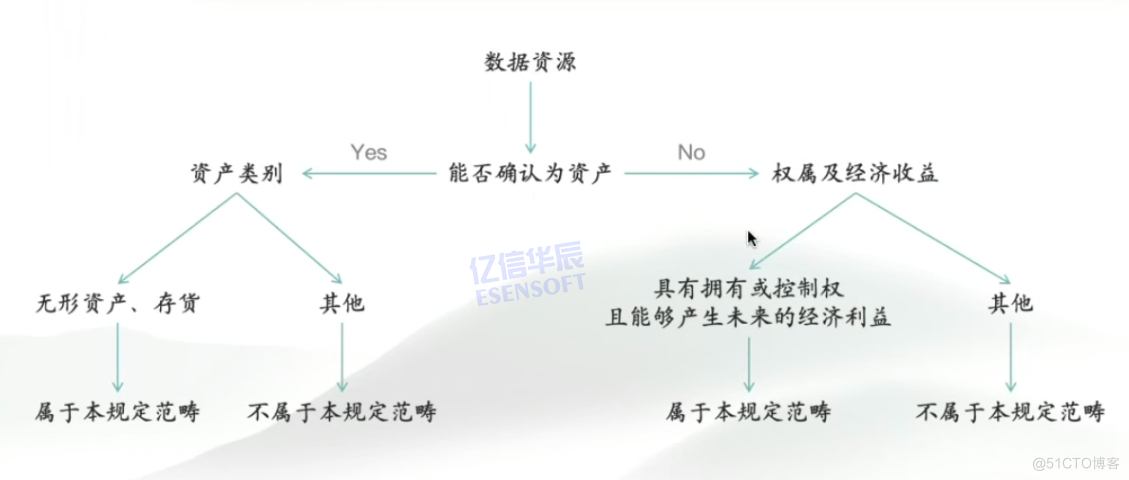

以用一个图来解释一下《暂行规定》的数据范围:

数据资源能否被确认成资产,若被确认资产,会按照资产类别划分成无法资产、存货,属于本规定范畴,若是其他的资产,不属于本规定的范畴。若没确认成资产,满足一定条件的时候,是需要进行披露的,也是本规定范畴。

三、会计处理准则

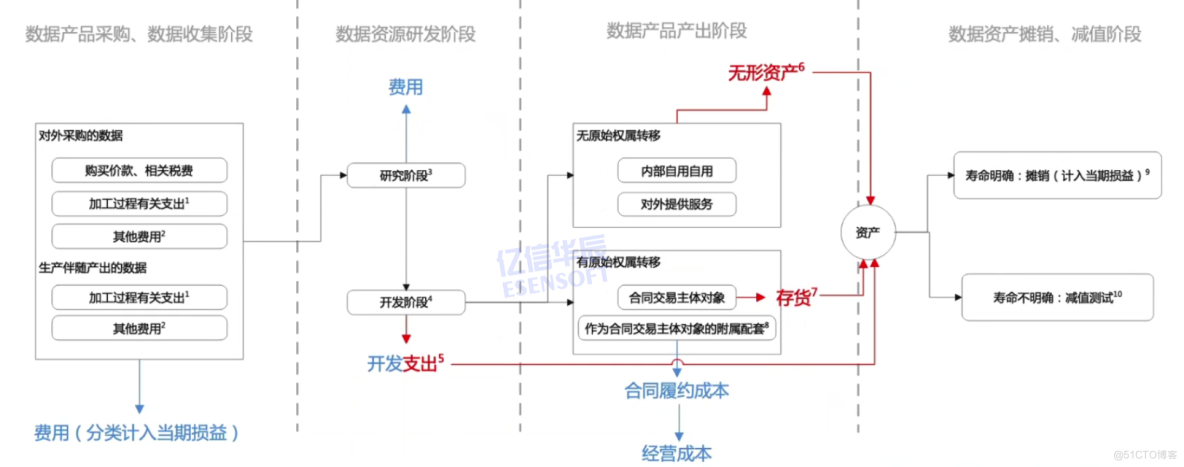

1.数据在会计上的四个阶段

第一阶段数据产品采购以及数据收集阶段

对外采购的数据一是需要付钱和相关税费,二是加工过程有关支出,包括数据脱敏、清洗、标注、整合、分析、可视化等费用。三是其他费用,包括数据权属鉴证、质量评估、登记结算、安全管理等费用。

生产伴随产生的数据就是通过自己的系统生产的数据,也会有一定的加工过程中的支出费用和其他费用。

第二阶段数据资源研发阶段

数据资源研发阶段会分为研究阶段和开发阶段,研究阶段是一种探索性的过程,为进一步开发活动进行资料及相关方面的准备。开发阶段已经完成研究工作,在很大程度上具备了形成一项新产品或新技术的基本条件。这两部分的话都会涉及到钱,研究要研究费用,开发要开发费用。

第三阶段数据产品产出阶段

数据产品产出阶段,一种情况是最终产出数据产产品是没有发生原始数据的权益转移,即内部自用或对外提供服务。第二种情况是有原始权属转移,比如交易出去了,加工使用权就转移给别人;或者作为合同交易主体的对象的附属配套,数据资源不是合同交易的主体对象,而是配套服务,类似于销售产品过程中提供的运输服务,那这个时候运输服务并不是一个交易标的,是一个配套的服务交易。

第四部分数据资产摊销、减值阶段

这个阶段有一些费用或者说有一些资源能够形成资产,需要进行一些摊销和减值。

对数据资源无形资产而言,更需关注相关产品或服务的市场需求变化、竞争产品更达及相关法律法规约束,企业至少每年年度终了,对无形资产的使用寿金及提销方法进行复核。同时企业需要按照(企业会则第8号–资产减》的规定在资产负表使用寿命有限的数资源形产是否在值象,如发生了减值象,应当评其可收回金额,确认相关的资产减值准备。对于使用寿命不确定的数据资源无形资产,无论是否存在减值迹象,每年都应当进行减值测试。

2.四大阶段的金额变化

第一阶段:无论是对外采购的数据还是生产伴随产生的数据,采购费、加工使用费和其他费用,把它记成费用。费用是无法成资产,是一种消耗。

第二阶段:在研发阶段的时候产生的费用也是成本,也消耗掉了,无法计入资产。但是在开发阶段有一部分可满足条件的是可以成为资产。规定指出“开发支出满足无形资产准则第九条规定的有关条件的,可确认为无形资产。技术和资源以完成开发并使用或出售以及支出能够可靠计量5个条件时,才能资本化)”

其实之前研发费用也是按照这种形式,满足一定要求的话会计入资产,这种资产的目的并不是为了给公司的资产进行增值,是为了之后摊销减轻公司研发负担。道理是一样的,比如在数据资源研发过程中花费大概1,000万,假设1,000万其中800万是满足了资产的条件的,它是可以归为资产的。如果说没有这个规定,那800万直接在当年的资产负债表里就显示的很难看。但是有一个条件可以进行分摊,800万的话可以按照多少年进行分摊,每年这个研发费用折算一下,通过摊销的形式的话进行一些扣除,每年的研发账面负担是减轻很多的。它这个地方是仿照之前知识产权这种普通的研发费用的形式去给数据资源加工研发的企业做一些分摊。

第三阶段:在数据产品产出阶段,没有原始权益转转移的部分把它划为了无形资产,有原始权益转移的部分,其中如果是主体对象交易标的就是存货。其实和生产一箱苹果是一样的道理,苹果公司生产一箱红富士放到仓库里,因为它将来是用需要被卖交易的,放在仓库里的苹果就是存货,就是资产的一部分,只不过会随着它的寿命减值而已。数据产品也是一样的,如果这个数据产品未来就是为了交易的,并且是交给主要对象的,那放在数据仓库里面就是存货,就是企业资产。

同时还需要明确如果有权属转移,但是不是交易的主要对象,是合同交易主体对象的附属配套,将会做成合同履约成本划进经营成本,这就是费用即成本。

第四阶段:成为企业资产之后就需要进行摊销,寿命明确了,就需要摊销;不明确的话就需要减值。

四、列示和披露

即使是没有列为资产,也是需要按照《暂行规定》进行一定的列示和披露的。

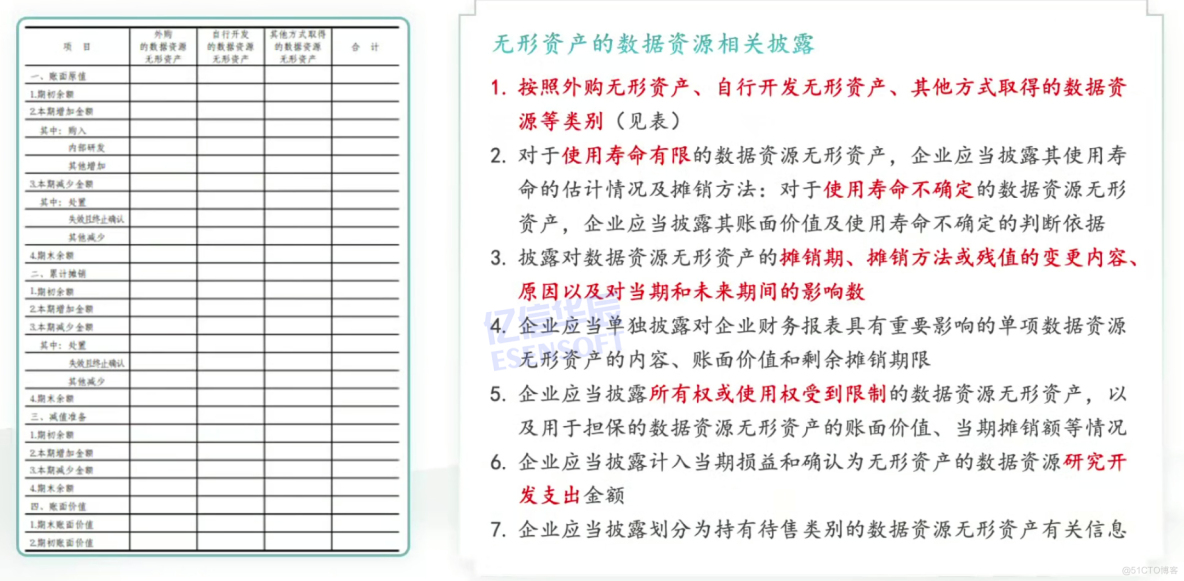

1.无形资产的数据资源相关披露

无形资产的数据资源相关披露是有一定要求的,比如说需要按照外购无形资产、自行开发无形资产和其他的方式无形资产这种类别进行一个披露,即需要向外界不仅展示会计上能够列为资产的东西,也需要展示像数据整个过程,包括无形资产使用寿命、摊销期、摊销方法、残值变更内容、原因以及未来影响因素、权益的限制、研发开发支出等,让外界了解整个过程,更透明化。

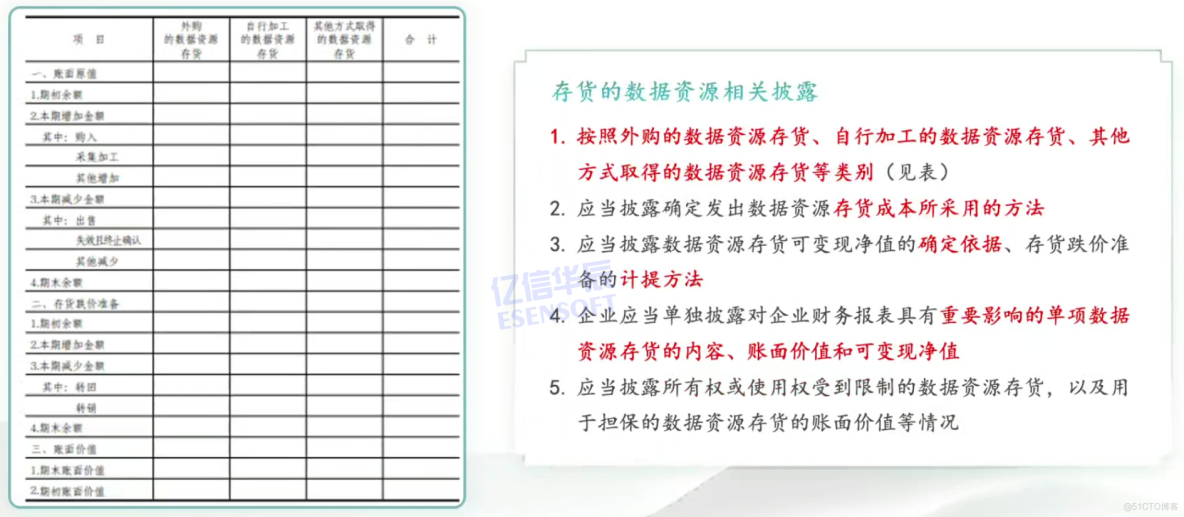

2.存货的数据资源相关披露

存货的数据资源相关披露需要按照外购的数据资产存货、自行加工的数据资源存货和其他方式取得的数据资源存货等类别进行披露,需要披露数据资源存货成本所采用的方法、计量方法、以及确定依据、计提方法、影响因素。

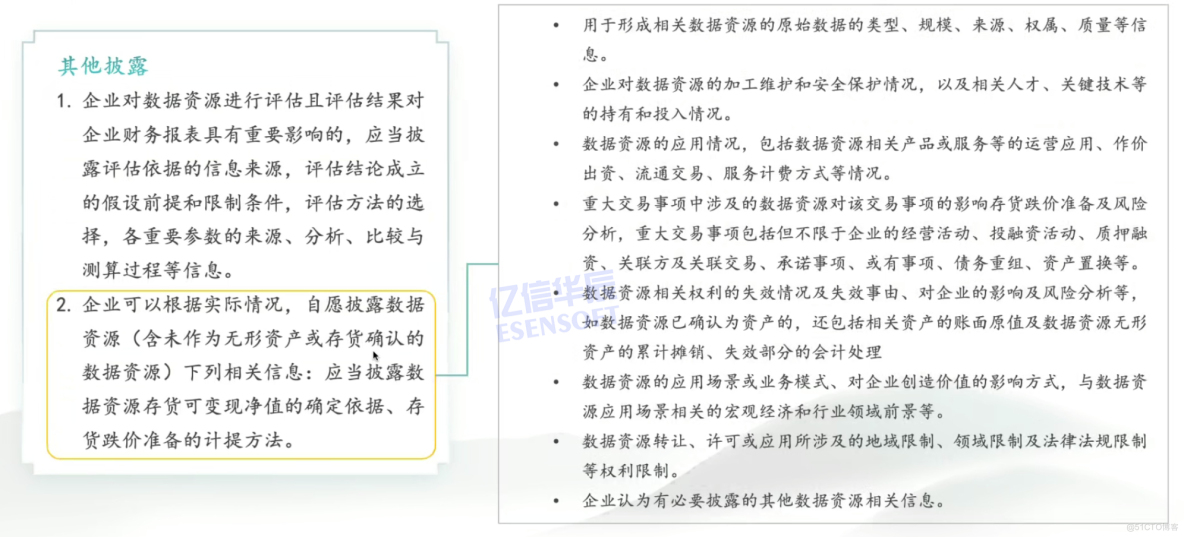

3.其他披露

规定中还有一些其他披露,还包括自愿披露的地方。举几个例子:

第一:用于形成相关数据资源的原始数据的类型、规模、来源、权属、质量等信息。

比如某公司的数据资源大部分是自行采编得到,占数据总量的70%,这种信息就需要披露出来;公司还通过技术手段获得新型的另类数据,包括运用遥感等科技手段去获取的空间数据,这种信信息是需要披露出来的。

第二:企业对数据资源的加工维护和安全保护情况,以及相关人才、关键技术等的持有和投入情况,也是可以自愿披露的。服务器托管网

举个例子:某企业技术团队通过不断的自查以及委托第三方代理公司进行安全检测等方式去防范,同时公司建设了熔灾机房、运用数据多级备份体系,而且供需公司还尝试基于开源大语言模型研发行业垂类的大语言模型,并且通过一些技术形成的内容,这种类似信息也是可以自愿披露。

第三:是数据资源的应用情况,包括数据资源相关产品或服务等的运营应用、作价出资、流通交易、服务计费方式等情况。

比如:有的公司网页端和移动端收费是每年2,000元到6000元,数据终端的话收费是5,000元/年到80000元/年,这种也是可以自愿披露。

五、企业如何应对

目前数据入表确实还有些问题待解决,包括数据资产收入成本匹配问题、数据资产成本归集的内部控制、数据资产的时变性、数据资产的摊销方法、数据资产的摊销年限、数据资产的税会政策差异等,但有问题不可怕。数据要素化在理论上是必然的,在实践中是可行的,最终一定是要形成数据资产的。正如德鲁克所言:“没有人有能力预测未来,预测未来最好的办法就是创造它”。

《企业数据资源相关会计处理暂行规定》推动了数据资产价值的量化,给企业带来很多影响。具体包括:数据资产购买、数据挖掘、数据治理、数据应用以及相关的账务和税务处理、列示与披露以及企业价值评估等。这必然会推动更多企业进行数字化转型,加大数字化转型的投入。

亿信华辰认为,企业应该评估自身对数据资源的需求以及挖掘数据资源的能力,构建自己的专业化数据团队,通过数字技术的全面应用实现“业务数据化->数据产品化->产品价值化”。不仅要提升企业内部对数据资产的重视程度,搭建数据管理流程、制度以及数据治理机制服务器托管网,与专业服务机构合作提供各类专业咨询。

作为Gartner认可的数据资产管理标杆厂商、IDC认证的中国数据治理解决方案市场第一厂商,2023年亿信华辰行业首发《数据资产入表知识地图》,揭秘数据入表全流程。同时,拉通各生态伙伴成立“数据资产入表服务链合体”,为客户提供数据资产入表及数据资产交易等一站式解决方案,包括:咨询规划、数据资产管理、会计审计、法律咨询、安全监管等能力,为企业提供专业化服务,全程指导企业有效地进行数据入表工作。并拉通北、上、深、贵等数交所,可以帮助客户推动数据产品上架、推进数据交易等工作。

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

机房租用,北京机房租用,IDC机房托管, http://www.fwqtg.net

本文分享自华为云社区《一文掌握Ascend C孪生调试》,作者:昇腾CANN。 1 What,什么是孪生调试 Ascend C提供孪生调试方法,即CPU域模拟NPU域的行为,相同的算子代码可以在CPU域调试精度,NPU域调试性能。孪生调试的整体方案如下:开发者…