原文链接:http://tecdat.cn/?p=23115

最近我们被客户要求撰写关于copula GARCH的研究报告,包括一些图形和统计输出。

在这个文章中,我们演示了copula GARCH方法(一般情况下)

1 模拟数据

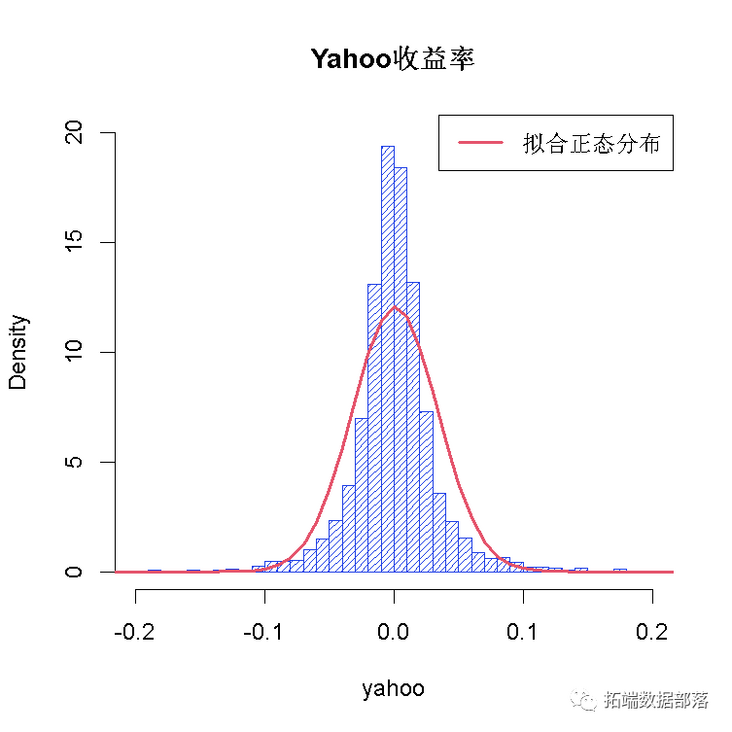

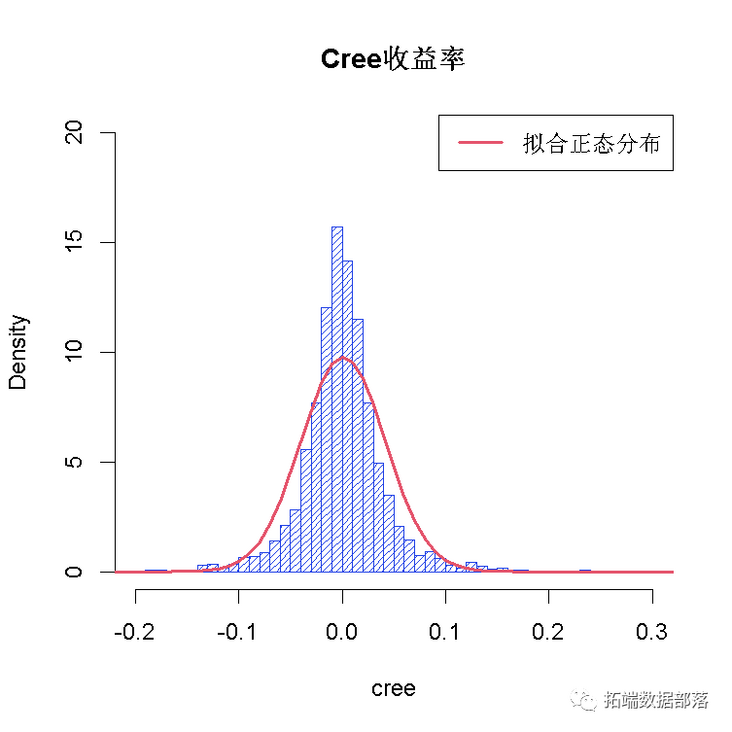

首先,我们模拟一下创新分布。我们选择了一个小的样本量。理想情况下,样本量应该更大,更容易发现GARCH效应。

## 模拟创新分布

d 现在我们用这些copula依赖的创新分布来模拟两个ARMA(1,1)-GARCH(1,1)过程。

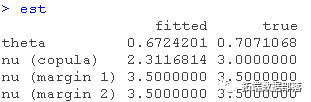

## 边缘模型的参数

fixed.p

2 基于模拟数据的拟合程序

我们现在展示如何对X进行ARMA(1,1)-GARCH(1,1)过程的拟合(我们删除参数fixed.pars来估计这些参数)。

spec(varModel, mean.model = meanModel)

ugarchfit(uspec, data = x))

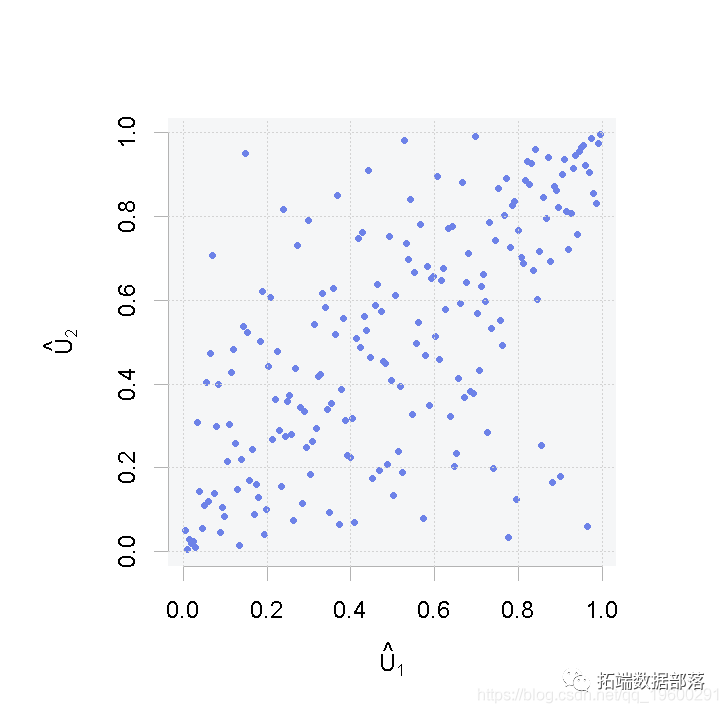

检查(标准化的)Z,即残差Z的伪观测值。

plot(U.)

点击标题查阅往期内容

【视频】Copula算法原理和R语言股市收益率相依性可视化分析

左右滑动查看更多

01

02

03

04

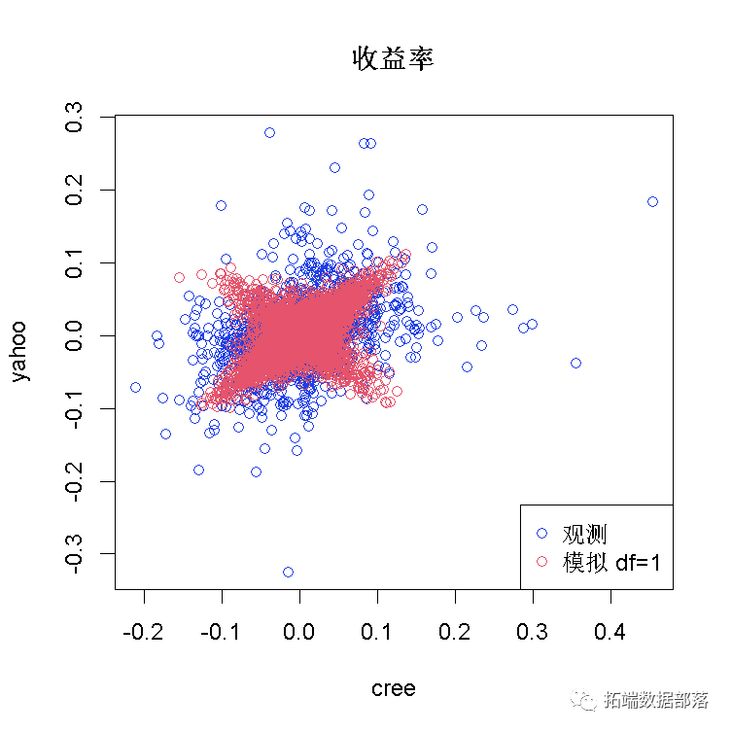

对于边缘分布,我们也假定为t分布,但自由度不同。

fit("t", dim = 2), data = U., method = "mpl")

nu.

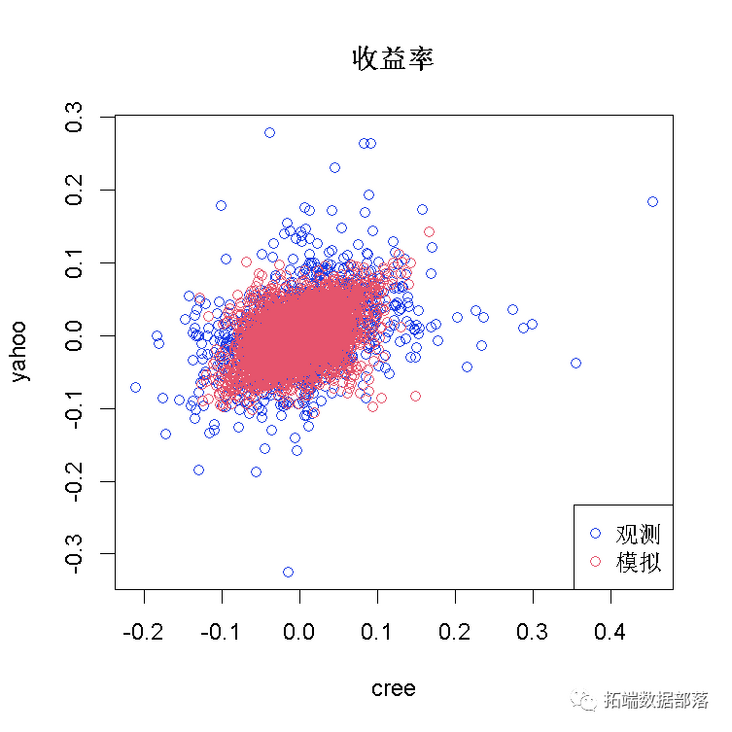

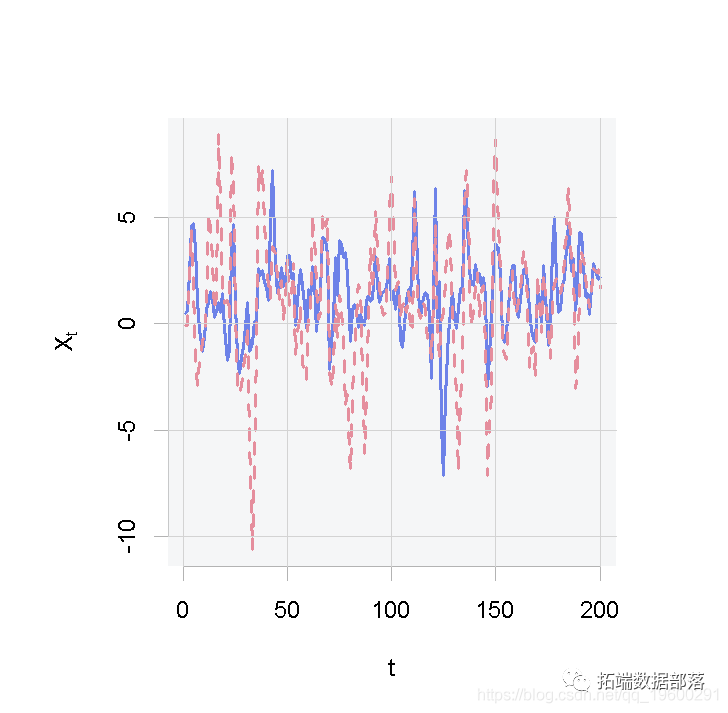

3 从拟合的时间序列模型进行模拟

从拟合的copula 模型进行模拟。

set.seed(271) # 可重复性

sapply(1:d, function(j) sqrt((nu[j]-2)/nu[j]) * qt(U[,j], df = nu[j]))

## => 创新必须是标准化的garch()

sim(fit[[j]], n.sim = n, m.sim = 1,

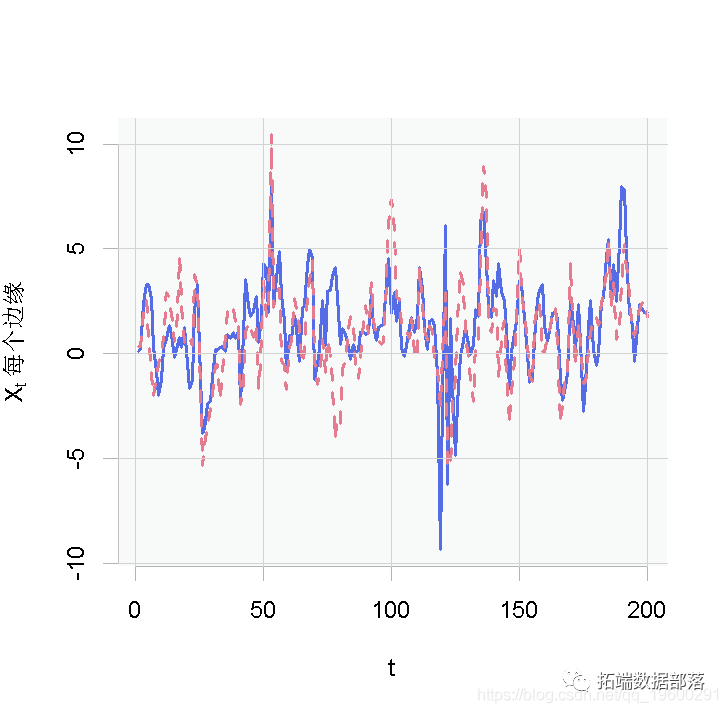

并绘制出每个结果序列(XtXt)。

apply(sim,fitted(x)) # 模拟序列

plot(X.., type = "l")

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

快捷导航 一、概要 二、实现案例 构建一份肯德基套餐 代码实现 产品类 建造者类 测试类 指挥者(可选) 三、总结 一、概要 建造者模式(Builder Pattern)是五种创建型设计模式之一,它将一个复杂对象的构建与其表示分离,使得同样的构建过程可以创建不…