最近我们被客户要求撰写关于PSTR的研究报告,包括一些图形和统计输出。

在本文中,建模过程包括三个阶段:表述,估计和评估,本文帮助用户进行模型表述、估计,进行PSTR模型评估 ( 点击文末“阅读原文”获取完整代码数据******** ) 。

在程序包中实现了集群依赖性和异方差性一致性检验。

还实现了wild bootstrap和cluster wild bootstrap检验。

并行计算(作为选项)在某些函数中实现,尤其是bootstrap检验。因此,该程序包适合在超级计算服务器上运行多个核心的任务。

数据

“Hansen99”数据集来提供示例。

初始化

可以通过执行创建PSTR类的新对象

#> Summary of the model:

#> ---------------------------------------------------------------------------

#> time horizon sample size = 14, number of individuals = 560

#> ---------------------------------------------------------------------------

#> Dependent variable: inva

#> ---------------------------------------------------------------------------

#> Explanatory variables in the linear part:

#> dt_75 dt_76 dt_77 dt_78 dt_79 dt_80 dt_81 dt_82 dt_83 dt_84 dt_85 dt_86 dt_87 vala debta cfa sales

#> ---------------------------------------------------------------------------

#> Explanatory variables in the non-linear part:

#> vala debta cfa sales

#> ---------------------------------------------------------------------------

#> Potential transition variable(s) to be tested:

#> vala

#> ###########################################################################

#> ***************************************************************************

#> Results of the linearity (homogeneity) tests:

#> ***************************************************************************

#> Sequence of homogeneity tests for selecting number of switches 'm':

#> ***************************************************************************

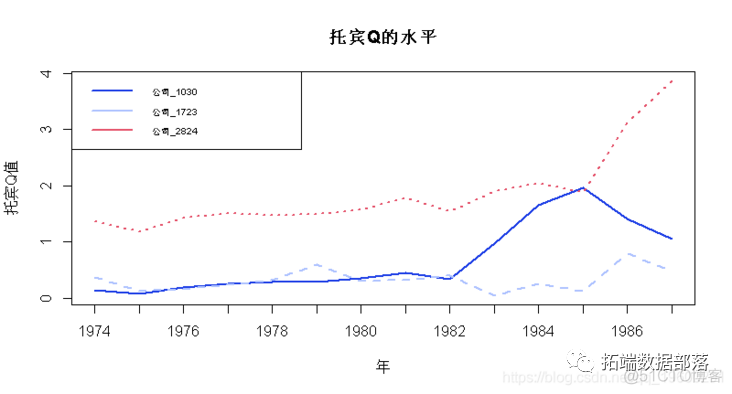

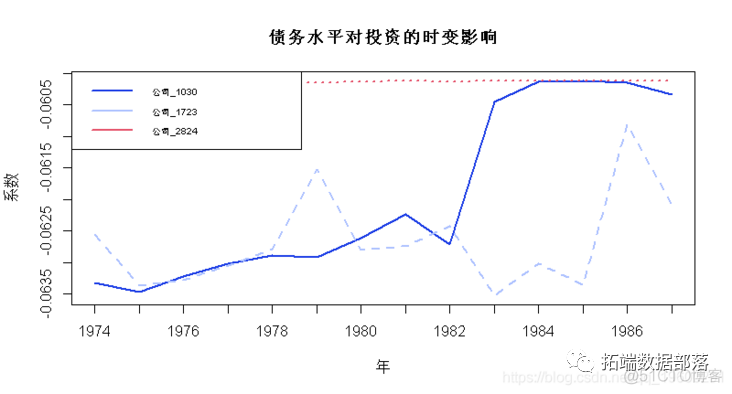

#> ###########################################################################因变量是“inva”,第4列到第20列的数据中的变量是线性部分的解释变量,非线性部分中的解释变量是“indep_k”中的四个,潜在的转换变量是“vala”(Tobin的Q)。

以下代码执行线性检验

#> ###########################################################################

#> ***************************************************************************

#> Results of the linearity (homogeneity) tests:

#> ---------------------------------------------------------------------------

#> LM tests based on transition variable 'vala'

#> m LM_X PV LM_F PV HAC_X PV HAC_F PV

#> 1 125.3 0 28.99 0 30.03 4.819e-06 6.952 1.396e-05

#> ***************************************************************************

#> Sequence of homogeneity tests for selecting number of switches 'm':

#> ---------------------------------------------------------------------------

#> LM tests based on transition variable 'vala'

#> m LM_X PV LM_F PV HAC_X PV HAC_F PV

#> 1 125.3 0 28.99 0 30.03 4.819e-06 6.952 1.396e-05

#> ***************************************************************************

#> ###########################################################################可以看到函数“LinTest”获取PSTR对象“pstr”并返回结果。因为处理包中PSTR对象的函数通过添加新的atrributes来更新对象。当然可以创建新的PSTR对象来获取返回值,以便保存模型的不同设置的结果。

可以通过运行以下代码来执行wild bootstrap和wild cluster bootstrap。

估计

当确定要用于估计的转换变量时,在本例中为“inva”,可以估计PSTR模型

print(pstr,"estimates")默认情况下,使用“optim”方法“L-BFGS-B”,但可以通过更改优化方法进行估算

print(pstr,"estimates")

#> ###########################################################################

#> ###########################################################################

#> ***************************************************************************

#> Results of the PSTR estimation:

#> ---------------------------------------------------------------------------

#> Transition variable 'vala' is used in the estimation.

#> ---------------------------------------------------------------------------

#> Parameter estimates in the linear part (first extreme regime) are

#> dt_75_0 dt_76_0 dt_77_0 dt_78_0 dt_79_0 dt_80_0 dt_81_0

#> Est -0.002827 -0.007512 -0.005812 0.0003951 0.002464 0.006085 0.0004164

#> s.e. 0.002431 0.002577 0.002649 0.0027950 0.002708 0.002910 0.0029220

#> dt_82_0 dt_83_0 dt_84_0 dt_85_0 dt_86_0 dt_87_0 vala_0

#> Est -0.007802 -0.014410 -0.0009146 0.003467 -0.001591 -0.008606 0.11500

#> s.e. 0.002609 0.002701 0.0030910 0.003232 0.003202 0.003133 0.04073

#> debta_0 cfa_0 sales_0

#> Est -0.03392 0.10980 0.002978

#> s.e. 0.03319 0.04458 0.008221

#> ---------------------------------------------------------------------------

#> Parameter estimates in the non-linear part are

#> vala_1 debta_1 cfa_1 sales_1

#> Est -0.10370 0.02892 -0.08801 0.005945

#> s.e. 0.03981 0.04891 0.05672 0.012140

#> ---------------------------------------------------------------------------

#> Parameter estimates in the second extreme regime are

#> vala_{0+1} debta_{0+1} cfa_{0+1} sales_{0+1}

#> Est 0.011300 -0.00500 0.02183 0.008923

#> s.e. 0.001976 0.01739 0.01885 0.004957

#> ---------------------------------------------------------------------------

#> Non-linear parameter estimates are

#> gamma c_1

#> Est 0.6299 -0.0002008

#> s.e. 0.1032 0.7252000

#> ---------------------------------------------------------------------------

#> Estimated standard deviation of the residuals is 0.04301

#> ***************************************************************************

#> ###########################################################################还实现了线性面板回归模型的估计。

print(pstr0,"estimates")

#> ###########################################################################

#> ## PSTR 1.2.4 (Orange Panel)

#> ###########################################################################

#> ***************************************************************************

#> A linear panel regression with fixed effects is estimated.

#> ---------------------------------------------------------------------------

#> Parameter estimates are

#> dt_75 dt_76 dt_77 dt_78 dt_79 dt_80 dt_81

#> Est -0.007759 -0.008248 -0.004296 0.002356 0.004370 0.008246 0.004164

#> s.e. 0.002306 0.002544 0.002718 0.002820 0.002753 0.002959 0.002992

#> dt_82 dt_83 dt_84 dt_85 dt_86 dt_87 vala

#> Est -0.005294 -0.010040 0.006864 0.009740 0.007027 0.0004091 0.008334

#> s.e. 0.002664 0.002678 0.003092 0.003207 0.003069 0.0030080 0.001259

#> debta cfa sales

#> Est -0.016380 0.06506 0.007957

#> s.e. 0.005725 0.01079 0.002412

#> ---------------------------------------------------------------------------

#> Estimated standard deviation of the residuals is 0.04375

#> ***************************************************************************

#> ###########################################################################评估

可以基于估计的模型进行评估测试请注意,在“EvalTest”中,每次只有一个转换变量用于非线性测试。这与“LinTest”函数不同,后者可以采用多个转换变量。这就是为什么我将结果保存到新的PSTR对象“pstr1”而不是覆盖的原因。通过这样做,我可以在新对象中保存来自不同转换变量的更多测试结果。

iB = 5000

cpus = 50

## wild bootstrap time-varyint评估检验

pstr = WCB_TVTest(use=pstr,iB=iB,parallel=T,cpus=cpus)

## wild bootstrap异质性评估检验

pstr1 = WCB_HETest(use=pstr1,vq=pstr$mQ[,1],iB=iB,parallel=T,cpus=cpus)请注意,评估函数不接受线性面板回归模型中返回的对象“pstr0”,因为评估测试是针对估计的PSTR模型设计的,而不是线性模型。

可视化

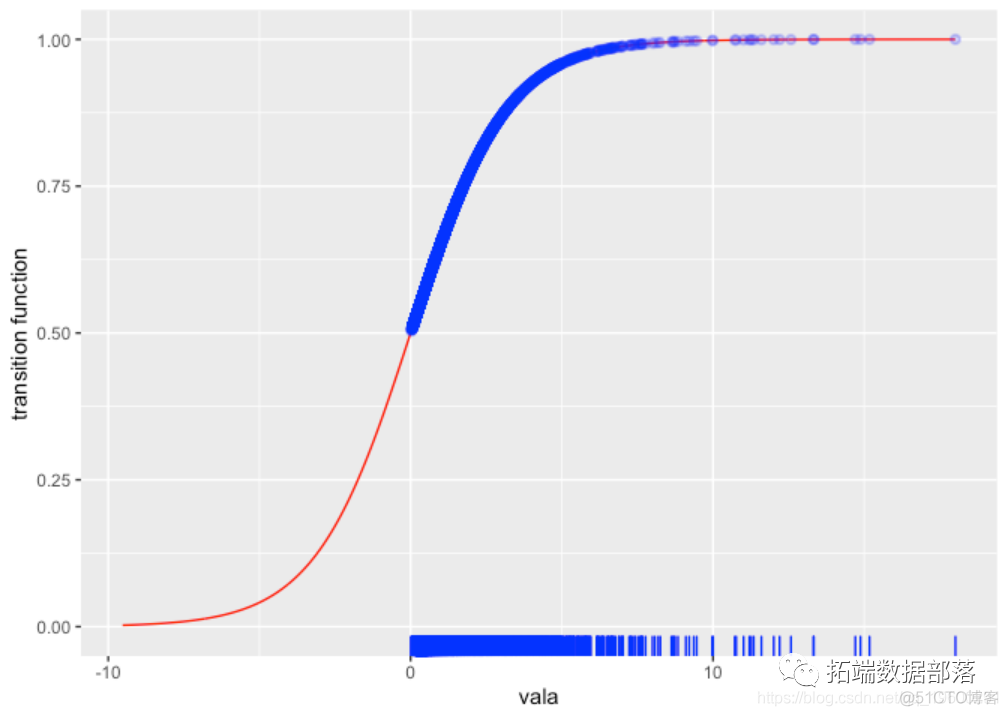

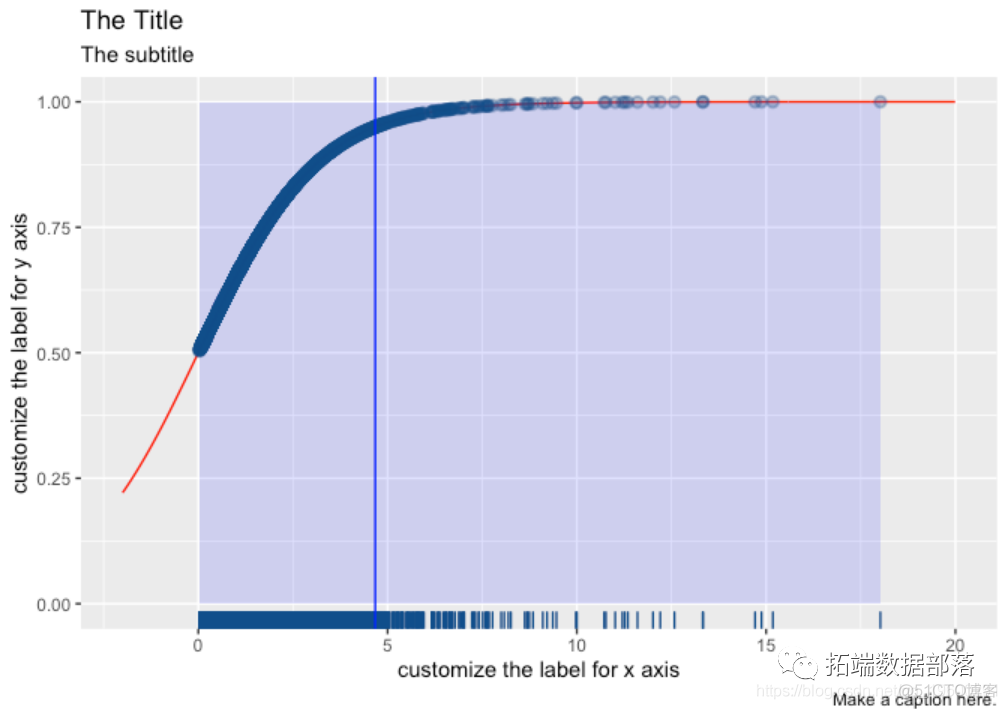

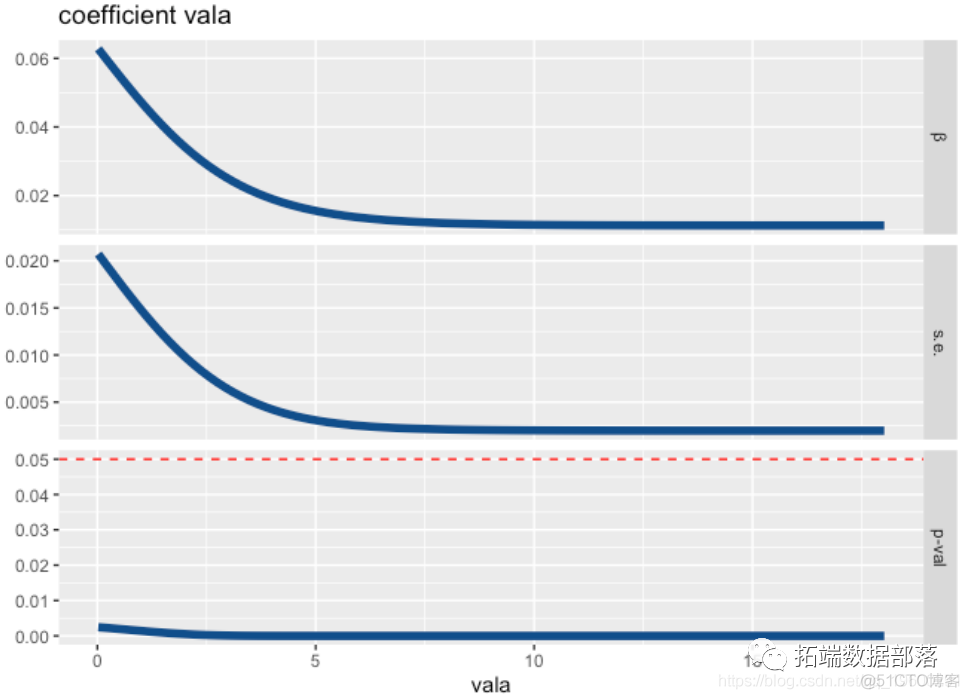

估算PSTR模型后,可以绘制估计的转换函数

还可以根据转换变量绘制系数曲线,标准误差和p值。

01

02

03

04

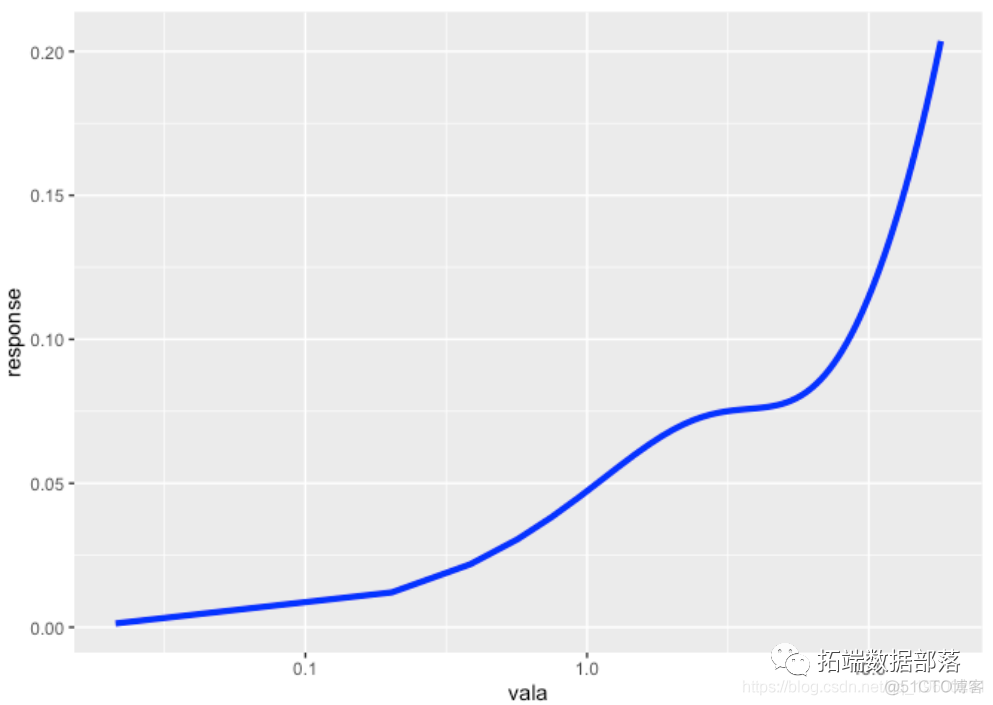

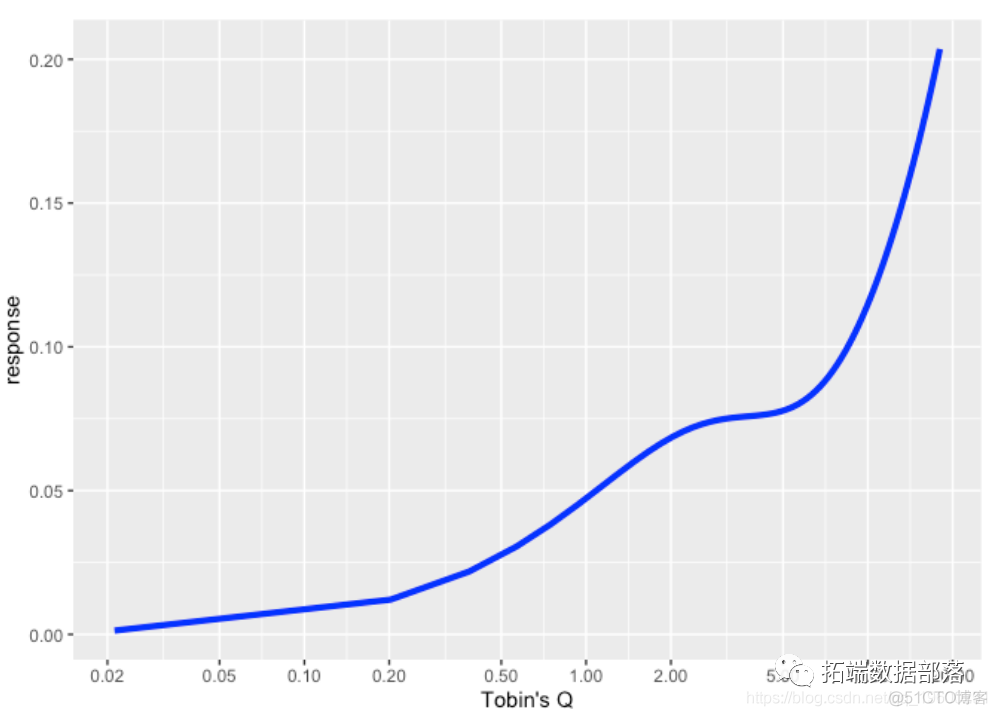

绘图plot_response,描述了PSTR模型的因变量和一些解释性变量。

我们可以看到,如果没有非线性,对变量的响应是一条直线。如果变量和转换变量是不同的,我们可以绘制曲面,z轴为响应,x轴和y轴为两个变量。如果变量和转换变量相同,则变为曲线。

我们通过运行来制作图表

x轴上的数字看起来不太好,因为很难找到转折点的位置。

该ggplot2软件包允许我们手动绘制数字。

现在我们非常清楚地看到,大约0.5的转折点将曲线切割成两种状态,并且两种状态的行为完全不同。该图表是关于托宾Q对预期投资的滞后影响。低Q值公司(其潜力被金融市场评估为低)可能不太愿意改变他们未来的投资计划,或者可能会改变。

本文摘选 《 R语言面板平滑转换回归(PSTR)分析案例实现 》

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

机房租用,北京机房租用,IDC机房托管, http://www.fwqtg.net

相关推荐: 用写代码的方式画图-试下PlantUML吧 | 京东云技术团队

1 序言 所谓一图胜千言,大家平日在工作中编写文档时,往往都需要画各种图来表达中心思想,比如流程图、时序图、UML 图,很多人选择使用 Axure 、PrecessOn、Diagrams(darw.io)、XMind、Visio、yEd、Lucidchart、…