全文链接:http://tecdat.cn/?p=31630

最近我们被客户要求撰写关于GARCH的研究报告,包括一些图形和统计输出。

普通的模型对于两个序列的波动分析一般是静态的,但是dcc-garch模型可以实现他们之间动态相关的波动分析,即序列间波动并非为一个常数,而是一个随着时间的变化而变化的系数。其主要用于研究市场间波动率的关系

在对上证指数、印花税收入联动性预测时,我们向客户演示了用R语言的DCC-GARCH可以提供的内容。

读取所有数据

#读取指数数据

index=read.xlsx("上证指数.xlsx")

#读取税数据

tax=read.xlsx("印花税收入.xlsx")

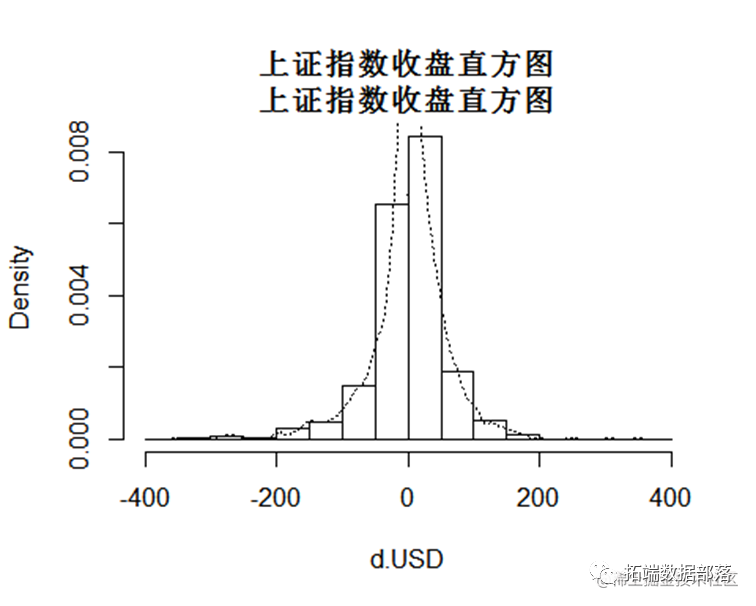

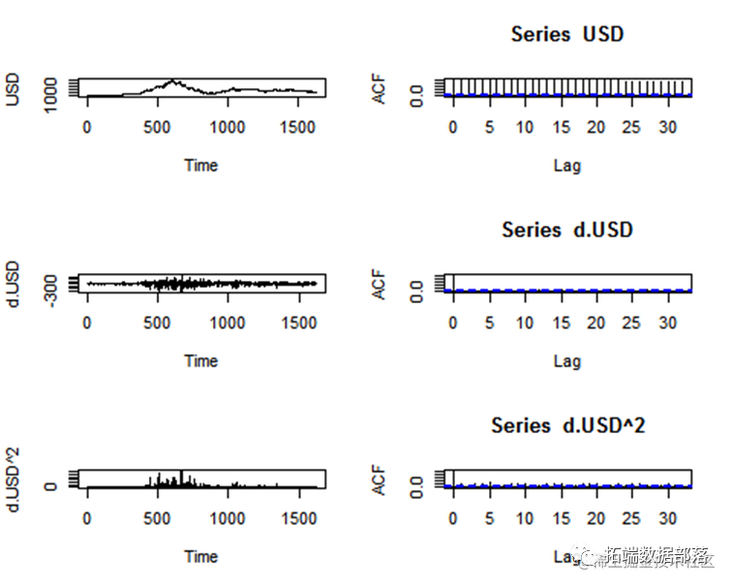

上证指数数据直方图

#取出上证指数数据

#差分做直方图

d.USD=diff(index$收盘)

par(mfrow = c(1, 1))

点击标题查阅往期内容

R语言多元(多变量)GARCH :GO-GARCH、BEKK、DCC-GARCH和CCC-GARCH模型和可视化

左右滑动查看更多

01

02

03

04

从直方图的结果来看,上证指数收盘价符合正态分布。大部分收盘价集中在0线周围,因此满足garch建模的基本前提,从数据可以看出,股指日对数收益率的均值很小,可以认为是0。收益率的分布具有正的偏度,所以分布的尾部略向右拖,表明盈利的概率要大于亏损的概率。峰度值大于正态分布的峰度(正态分布的峰度为3),这反映了收益率分布具有尖峰厚尾的特征。下面再进行上证指数时序特征分析。观察上证指数时序图,收益率的确存在明显的聚类效益(即一次大的波动后往往伴随着另一次大的波动)。

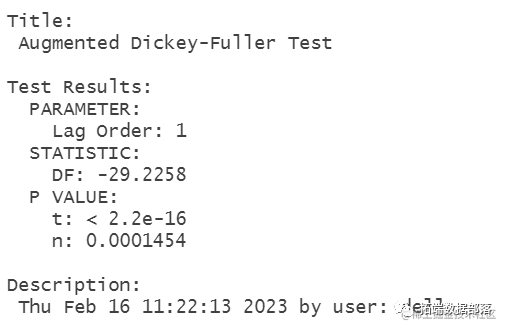

单位根检验

ADF检验思路:循环得到每列的Dickey-Fuller值和对应P值

H0:存在单位根 Ƿ=1

H1:不存在单位根 Ƿ<1

结果:DF值的绝对值大于临界值的绝对值 / DF值小于临界值 (DF是负值)

P值小于0.01(0.05) 拒绝原假设,不存在单位根,序列平稳

从adftest单位根检验的结果来看,p值为0.05,因此拒绝原假设。所以拒绝零假设,零假设为:存在单位根。拒绝零假设就是拒绝存在单位根咯(拒绝非平稳)。因此时间序列平稳。

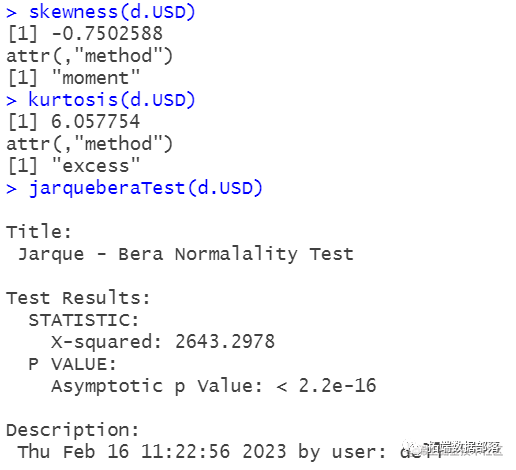

正态性检验

从正态性检验的结果来看,p值小于0.05,因此拒绝原价设,认为收盘价数据不满足正态性检验。

画时间序列图,ACF图

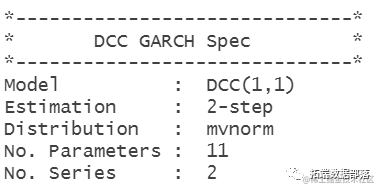

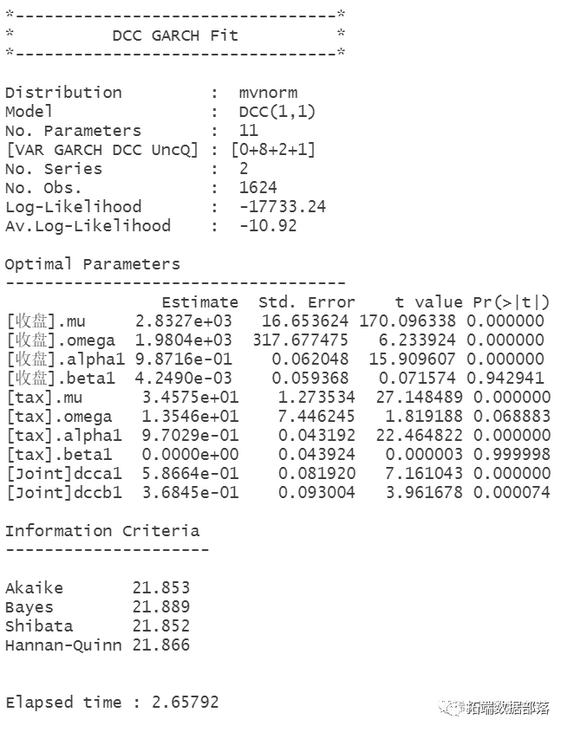

DCC-GARCH拟合

dcc(dcc.garch11.spec

从模型的结果来看,不难看出,在随机干扰项服从t分布或者广义误差分布的假设下,均值方程的参数显著性都比服从正态分布假设条件下要高,进一步验证了金融时间序列具有高峰厚尾的特点。

模型中的beta系数都较大,并且通过了显著性检验,说明指数波动具有“长期记忆性”,即过去价格的波动与其无限长期价格波动的大小都有关系。

GARCH方程中alpha+beta接近于1,表明条件方差函数具有单位根和单整性,也就是说条件方差波动具有持续记忆性,说明证券市场对外部冲击的反应以一个相对较慢的速度递减,股市一旦出现大的波动在短时期内很难消除。

GARCH方程中alpha+beta,说明收益率条件方差序列是平稳的,模型具有可预测性。

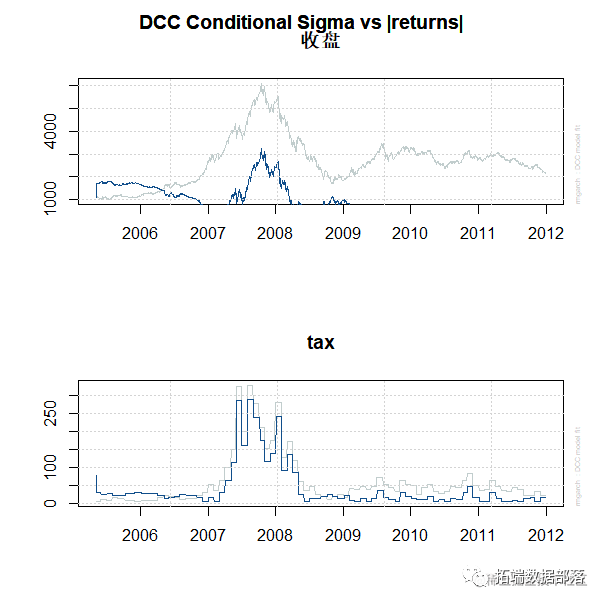

条件方差和收益率

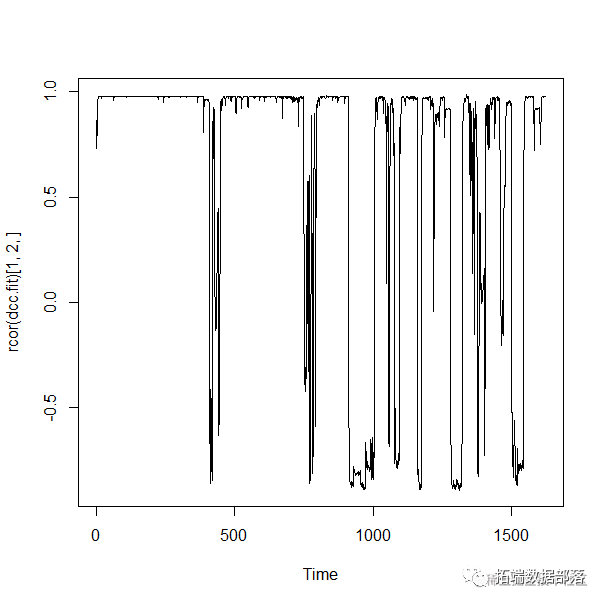

相关系数序列

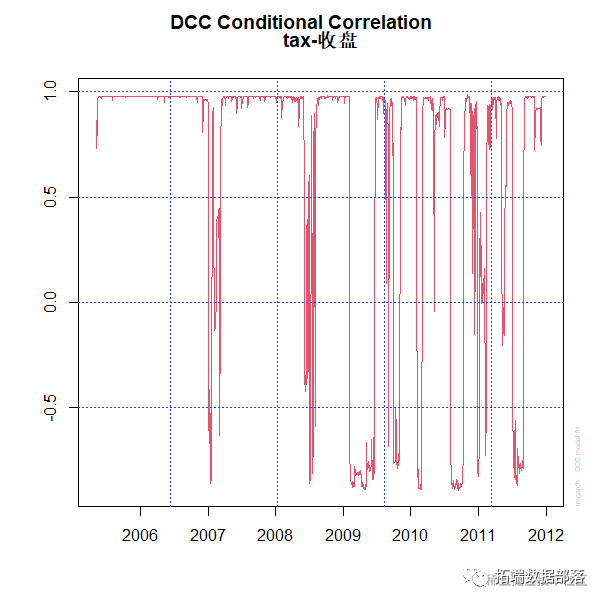

DCC条件相关系数

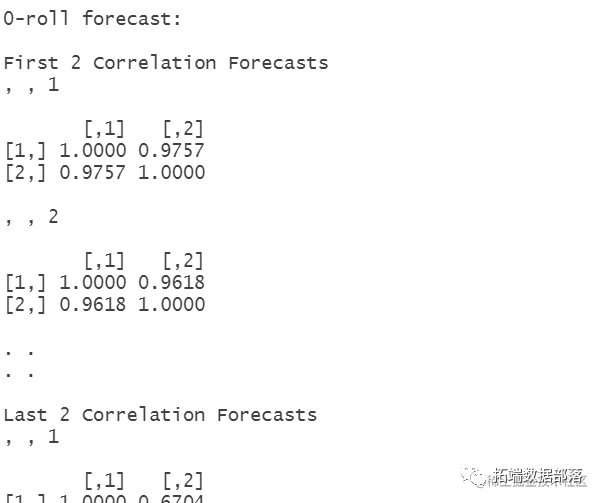

预测条件相关波动率和相关系数

forecast(dcc.fit, n.ahead=100)

点击文末 “阅读原文”

获取全文完整代码数据资料。

本文选自《R语言DCC-GARCH模型对上证指数、印花税收入时间序列数据联动性预测可视化》。

点击标题查阅往期内容

【视频】什么是梯度下降?用线性回归解释和R语言估计GARCH实例

MATLAB用GARCH-EVT-Copula极值理论模型VaR预测分析股票投资组合

R语言使用多元AR-GARCH模型衡量市场风险

R语言GARCH模型对股市sp500收益率bootstrap、滚动估计预测VaR、拟合诊断和蒙特卡罗模拟可视化R语言单变量和多变量(多元)动态条件相关系数DCC-GARCH模型分析股票收益率金融时间序列数据波动率

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

GARCH-DCC模型和DCC(MVT)建模估计

R语言预测期货波动率的实现:ARCH与HAR-RV与GARCH,ARFIMA模型比较

ARIMA、GARCH 和 VAR模型估计、预测ts 和 xts格式时间序列

PYTHON用GARCH、离散随机波动率模型DSV模拟估计股票收益时间序列与蒙特卡洛可视化

极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

Garch波动率预测的区制转移交易策略

金融时间序列模型ARIMA 和GARCH 在股票市场预测应用

时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据

R语言GARCH建模常用软件包比较、拟合标准普尔SP 500指数波动率时间序列和预测可视化

Python金融时间序列模型ARIMA 和GARCH 在股票市场预测应用

MATLAB用GARCH模型对股票市场收益率时间序列波动的拟合与预测

R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

R语言时间序列GARCH模型分析股市波动率

R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

matlab实现MCMC的马尔可夫转换ARMA – GARCH模型估计

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

R语言多元Copula GARCH 模型时间序列预测

R语言使用多元AR-GARCH模型衡量市场风险

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言用Garch模型和回归模型对股票价格分析

GARCH(1,1),MA以及历史模拟法的VaR比较

matlab估计arma garch 条件均值和方差模型

服务器托管,北京服务器托管,服务器租用 http://www.fwqtg.net

摘要:在技术领域中,没有银弹。我们需要不断探索和研究新的技术,结合具体问题和需求,选择最适合的解决方案。 本文分享自华为云社区《知乎问题:如何说服技术老大用 Redis ?》,作者:勇哥java实战分享。 最近在某问答平台看到一个技术讨论:如何说服技术老大用R…